賢い家計管理から始める!住宅購入のための予算設定ガイド

住宅購入は、一生に一度の大きな決断。しかし、どうやって予算を計画すれば良いのか、迷っていませんか?

自己資金の準備から住宅ローンの借入れ、税金や保険料の考慮まで、住宅購入の予算設定には様々な要素が絡み合います。このコラムでは、住宅購入のための予算計画を段階的に解説し、賢い家計管理の秘訣をお伝えします。

家族の将来を見据えた理想の住まいを手に入れるための、具体的で役立つアドバイスをご紹介。住宅購入の道のりを、一緒に歩んでいきましょう。

自己資金の設定

住宅を購入する際、最初に考えるべきは「自己資金」としてどれだけの金額を用意できるかです。自己資金は、住宅ローンの頭金や諸費用(登記費用、仲介手数料など)に充てられます。

a. 自己資金の重要性

- 頭金の役割:頭金は住宅ローンの借入額を減らし、月々の返済額や利息の総額を減少させます。

- 諸費用のカバー:購入に際して必要な手数料や税金など、予想外の出費をカバーします。

b. 自己資金の算出方法

- 貯蓄の確認:現在持っている貯蓄額を把握します。

- 将来の貯蓄計画:住宅購入までの期間で、どれだけ貯蓄が可能かを計算します。

c. 予期せぬ出費への備え

- 予備資金の設定:万が一のため、購入後も一定の予備資金を残しておくことが重要です。

- 生活費の考慮:住宅購入後の生活費も考慮に入れ、自己資金を設定します。

d. 自己資金の上限の設定

- 無理のない範囲で:自己資金は、将来的な収入や生活費を圧迫しない範囲で設定します。

- 長期的な視野:老後の資金や子供の教育費など、長期的な資金計画を念頭に置きます。

自己資金の設定は、住宅購入の基盤となります。自分の財務状況を正確に把握し、無理なく長期的な視野を持って計画を立てることが重要です。その上で、予期せぬ出費に対応できるよう、適切な余裕を持った資金計画を立てることが望ましいです。

住宅ローンの借り入れ額の決定

住宅購入において、自己資金と並んで重要なのが住宅ローンの借り入れです。ローンの借り入れ額を決める際には、以下の点に注意する必要があります。

a. 月々の返済額の設定

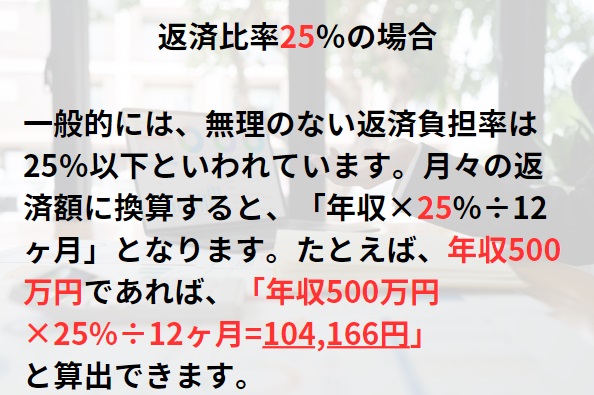

- 返済額の計算:月々の返済額は、収入に占める割合で考えるのが一般的です。収入の25%〜35%程度を目安に設定することが推奨されます。

- 総返済額の把握:利息を含めた総返済額を理解し、将来的な負担を把握することが重要です。

b. 収入とのバランス

- 収入の安定性:借入れをする際には、現在だけでなく将来の収入の安定性も考慮する必要があります。

- 他の負債との兼ね合い:すでにある他の借入れや将来予定される支出も考慮に入れます。

c. 長期的な返済計画

- 返済期間の設定:返済期間は短いほど利息負担が減りますが、月々の返済額が増加します。ライフスタイルや将来計画に合わせて適切な期間を選ぶことが重要です。

- 金利タイプの選択:固定金利と変動金利ではリスクや返済額が異なります。自分のリスク許容度に合わせて選ぶことが大切です。

d. 無理のない返済計画

- 余裕を持った計画:予期せぬ出費や収入減に備えて、余裕を持った返済計画を立てることが望ましいです。

- 将来の変化への対応:家族構成の変化や収入の変動など、将来起こり得る変化に柔軟に対応できる計画を立てることが重要です。

住宅ローンの借り入れ額を決める際には、月々の返済額が無理なく支払える範囲であること、長期的な収入の見込み、返済計画の安定性を考慮することが重要です。また、将来のライフスタイルや計画に合わせた柔軟な計画を立てることで、安心して住宅購入に臨むことができます。

購入可能金額の計算

住宅購入において、自己資金と住宅ローンの合計から、購入可能な金額を計算することが重要です。この計算は、予算設定の基礎となり、物件選びの指針を提供します。

a. 自己資金とローンの組み合わせ

- 自己資金の活用:自己資金は、頭金や諸経費に充てることができます。

- ローンの活用:住宅ローンは、物件価格の残り部分をカバーするために使用します。

b. 総額の計算方法

- 合計金額の算出:自己資金と承認された住宅ローンの金額を合計します。

- 総購入費用の考慮:物件価格だけでなく、諸経費や将来必要となる修繕費用も予算に含めることが重要です。

c. 余裕を持った予算設定

- 予備費の考慮:予期せぬ出費や将来のメンテナンス費用に備え、余裕を持った予算計画を立てます。

- ライフスタイルの維持:住宅購入後も快適な生活を送れるよう、余裕を持った予算設定が望ましいです。

d. 実際の購入金額の決定

- 市場価格の調査:希望するエリアや物件タイプの市場価格を調査し、現実的な予算を設定します。

- 将来の価値:物件の将来の資産価値や売却時の可能性も考慮することが重要です。

購入可能金額の計算は、自己資金と住宅ローンの合計から行います。この計算を行うことで、自分が購入できる物件の価格帯が明確になります。また、予備費を含めた余裕を持った予算計画を立てることで、将来の不測の事態にも対応可能となります。住宅購入は大きな買い物なので、慎重に予算を計画することが非常に重要です。

家族構成とライフプランの作成

住宅購入を検討する際、家族構成と将来のライフプランを考慮することが重要です。これらは住宅のサイズ、立地、設備などを決定する上で基本的な要素となります。

a. 家族構成の考慮

- 現在の家族構成:家族の人数や年齢に合った住宅を選びます。例えば、子供が小さい家庭では子供部屋や遊び場が必要です。

- 将来の変化:家族構成の将来的な変化、例えば子供の成長や親の同居などを予測し、それに対応できる住宅を選ぶことが重要です。

b. ライフプランの作成

- 長期的な計画:教育、キャリア、老後など、家族全員のライフプランを考慮に入れます。

- 財務計画との連動:ライフプランは、住宅購入の予算計画と密接に関連しています。例えば、子供の教育費用や老後の生活費も考慮に入れるべきです。

c. 生活スタイルの考慮

- 生活スタイルの合致:趣味やライフスタイルに合った住宅を選びます。例えば、庭が欲しい、オフィススペースが必要など、家族のニーズに合わせます。

- 立地の選定:通勤や通学、買い物やレジャーの利便性も考慮して、最適な立地を選びます。

d. 将来の変更や拡張の可能性

- 物件の将来性:家族構成やライフスタイルの変化に対応できる、変更や拡張が容易な物件を選ぶことが望ましいです。

家族構成とライフプランを考慮することで、長期的な視野に立った住宅選びが可能となります。これにより、住宅購入後の生活の質を保ちつつ、将来的な変化にも柔軟に対応することができるようになります。住宅購入は単に物件を選ぶだけでなく、家族の将来を形作る重要な決定です。したがって、詳細なライフプランの作成と家族のニーズを考慮した住宅選びが非常に重要になります。

予備費の設定

住宅購入後には、予期せぬ修繕費やメンテナンスコストが発生する可能性があります。これらに備えるためには、適切な予備費の設定が必要です。

a. 修繕費とメンテナンスコストの予想

- 物件の状態の把握:物件の現状と将来必要となる修繕を見積もります。新築、中古、築年数によって必要な修繕費は異なります。

- 定期的なメンテナンス:屋根や外壁の塗装、設備の交換など、長期的に必要となるメンテナンス費用を予測します。

b. 予備費の算出

- 金額の目安:一般的には、物件価格の1〜3%を年間の修繕費として見積もることが推奨されます。

- 将来の変化を考慮:家族構成の変化やライフスタイルの変動による追加的なメンテナンスニーズも考慮します。

c. 予備費の確保方法

- 分割して積立て:住宅購入後も定期的に予備費を積み立てることが重要です。

税金や保険料の考慮

住宅購入には、不動産取得税や固定資産税、住宅ローンの保険料などの追加費用が伴います。

a. 不動産取得税

- 取得税の計算:物件価格に基づいて算出され、自治体によって税率が異なります。

- 減税措置:条件によっては減税や免税の適用を受けることができます。

b. 固定資産税

- 年間の税金:物件の固定資産評価額に基づいて計算される年間の税金です。

- 評価額の確認:物件購入時に固定資産評価額を確認し、将来の税金負担を把握します。

c. 住宅ローンの保険料

- ローン保証:万が一の場合に備えた住宅ローンの保証のための保険です。

- 保険料の種類:団体信用生命保険や火災保険など、種類に応じて保険料が異なります。

d. 追加費用の総合的な管理

- 予算計画への組み込み:これらの税金や保険料を購入時の予算計画に含めることが重要です。

- 将来の変動への備え:税金や保険料は変動する可能性があるため、柔軟に対応できる予算計画を立てます。

住宅購入に際しては、予備費の設定と税金や保険料の考慮が不可欠です。これらを事前に把握し、計画に組み込むことで、安心して住宅購入を進めることができます。また、長期的な視野でこれらのコストに備えることが重要です。

まとめ

住宅購入は、多くの人にとって人生で最も重要な財務的決断の一つです。

このコラムを通じて、住宅購入のための予算計画の重要性とそのステップを理解していただけたことでしょう。

自己資金の適切な準備、住宅ローンの賢明な選択、購入可能金額の慎重な計算、そして家族のライフプランに合わせた住宅選びは、安心して住宅を購入するための基盤となります。

さらに、予備費の設定と税金や保険料の考慮が、未来の安定と快適な住生活を保証します。

住宅購入を考える際は、これらのポイントを総合的に考慮することで、理想の住まいを現実のものとすることができるでしょう。あなたの住宅購入の旅が、希望に満ちたものになりますように。